STRYKER : un leader structurel en pause, mais pas en rupture

Un champion du medtech dont la dynamique fondamentale contraste avec une consolidation technique prolongée.

« Quand la croissance reste intacte, les consolidations deviennent des opportunités. »

Stryker reste l’un des piliers mondiaux du medtech, porté par une visibilité exceptionnelle, une croissance organique robuste et une capacité d’innovation rarement égalée dans le secteur. Les résultats 2025 ont confirmé cette trajectoire : +10,3 % de croissance organique, des marges en expansion, un cash‑flow solide et une dynamique commerciale soutenue par Mako 4, les divisions Instruments, Endoscopy et Medical.

Pourtant, le titre consolide depuis l’été 2025, après un double sommet autour de 400 USD. Cette respiration n’est pas liée à une détérioration fondamentale, mais à un excès de valorisation et à un contexte technique moins porteur. Les publications récentes montrent au contraire une demande soutenue, un backlog élevé, des volumes chirurgicaux robustes et une guidance 2026 ambitieuse (8–9,5 % de croissance organique).

La question n’est donc pas de savoir si Stryker reste un leader structurel — c’est acquis — mais à quel niveau le marché offre un point d’entrée rationnel. Les supports actuels commencent à redevenir attractifs, dans un secteur où la visibilité et la récurrence des revenus sont des atouts rares.

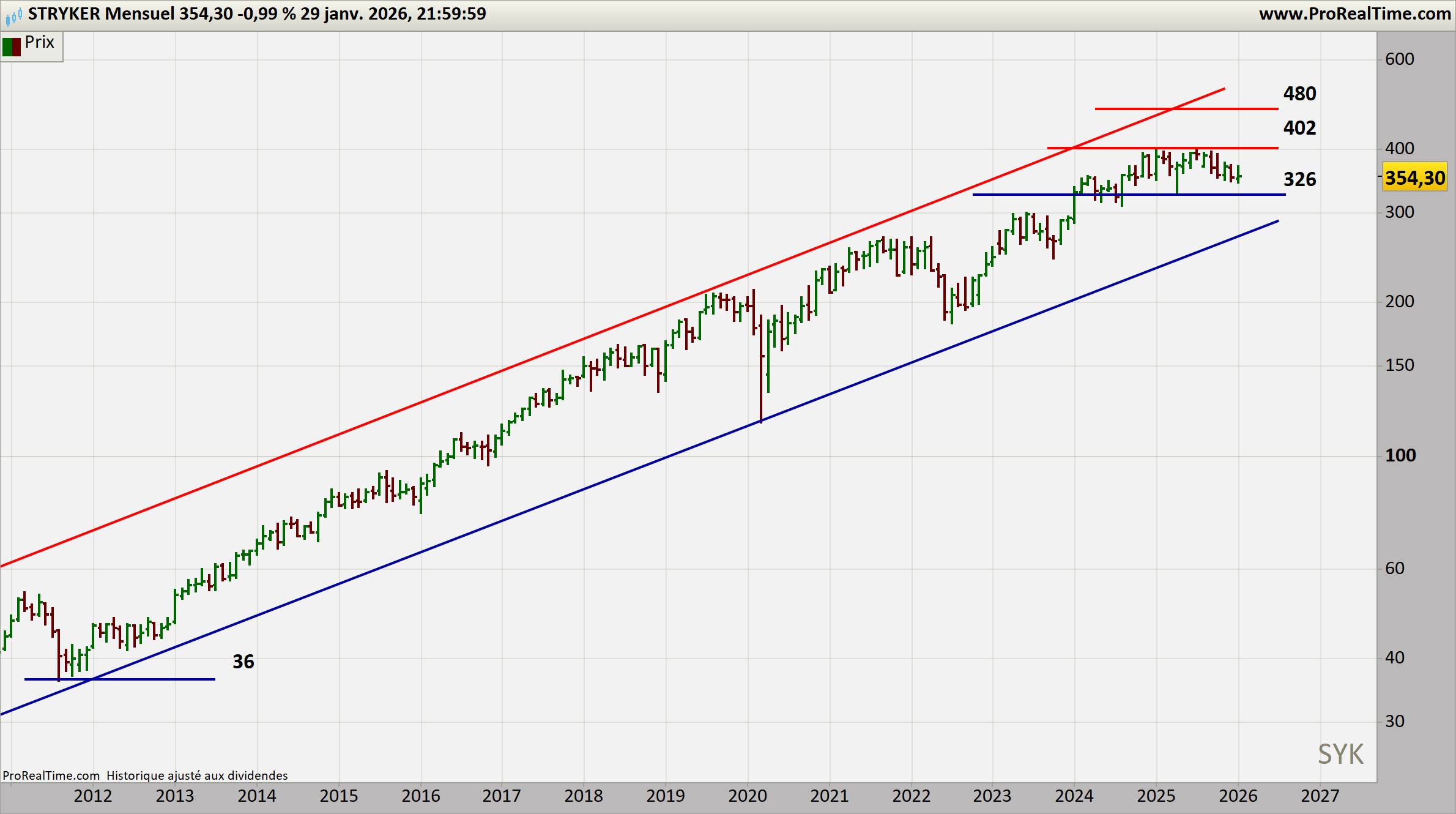

Statut : consolidation prolongée dans une tendance primaire haussière

La correction engagée depuis juillet reste ordonnée, contenue sous une oblique descendante claire. Le titre évolue désormais dans une zone d’intérêt, avec un support majeur vers 344 USD et un second niveau stratégique vers 326 USD. La dynamique fondamentale reste solide, ce qui confère à cette consolidation un caractère opportuniste plutôt que structurel. Le redémarrage dépendra du débordement des 360 USD, premier signal de reprise.

Indicateurs Clés

- Croissance organique 2025 : +10,3 %

- Guidance 2026 : +8 à +9,5 %

- Marges en expansion pour la 2e année consécutive

- FCF / Résultat net : 81 %

- PER 2026 : 28,8x (valorisation élevée mais en normalisation)

- Endettement net en baisse (9,1 Md → 5,6 Md estimé 2027)

- Objectif analystes : 425 USD (+20 %)

- Dividende croissant depuis plus de 10 ans

Atouts de Performance

- Leadership mondial en orthopédie robotisée (Mako 4)

- Croissance forte dans Instruments, Endoscopy, Medical

- Visibilité exceptionnelle : faible dispersion des analystes

- Pricing power réel dans un secteur peu cyclique

- Innovation continue (robotique, implants, endoscopie)

- Marchés structurellement porteurs : vieillissement, volumes chirurgicaux, robotisation

3 mois : –4 % | 1 an : –7 % | 5 ans : +66 % | 10 ans : +300 %

Monthly

Weekly depuis 2022

Daily depuis sept 2025

Soutien attrayant vers 345 Usd, sinon 325 Usd. Signal de reprise au dessus de 360 Usd.

Synthèse technique au 26 janvier :

Stryker consolide depuis un double sommet à 400 USD, dans une structure propre et sans rupture de tendance long terme. Les supports 344 USD puis 326 USD constituent des zones d’accumulation rationnelles. Le signal de reprise se situe au‑dessus de 360 USD, avec des cibles progressives à 375, 390 puis 400 USD.

Monthly — Super‑cycle haussier, canal intact

La tendance primaire reste haussière, inscrite dans un canal long terme parfaitement respecté depuis plus de dix ans. La consolidation actuelle s’apparente à une respiration intermédiaire dans un super‑cycle porté par la robotisation chirurgicale et la croissance structurelle du medtech.

Weekly — Compression, support clé à 320 USD

Le titre évolue sous une oblique descendante depuis juillet, avec une compression progressive entre 360 USD et 344 USD. La cassure haussière de 360 USD ouvrirait un scénario de reprise graduelle vers 375–390 USD. En cas d’échec, un retour vers 326 USD offrirait un point d’entrée optimal.

Daily — Momentum très positif

Momentum encore fragile sous 360 USD. Support immédiat à 344 USD, zone où les acheteurs se manifestent. Sous ce niveau, 326 USD constitue un support majeur. Rebond technique probable si les fondamentaux continuent de surprendre positivement.

Conclusion

Stryker reste un leader structurel du medtech, avec une visibilité rare, une croissance solide et une dynamique d’innovation continue. La consolidation actuelle offre une fenêtre d’entrée progressive, cohérente avec la philosophie LA‑25. Le titre pourrait redevenir un moteur du portefeuille dès que 360 USD sera franchi. À surveiller de près : volumes chirurgicaux, cadence Mako 4, et trajectoire des marges.

Analyse élaborée avec la collaboration de l’IA, sur les données fondamentales de ZoneBourse. (Abonnement ici).« ZoneBourse »